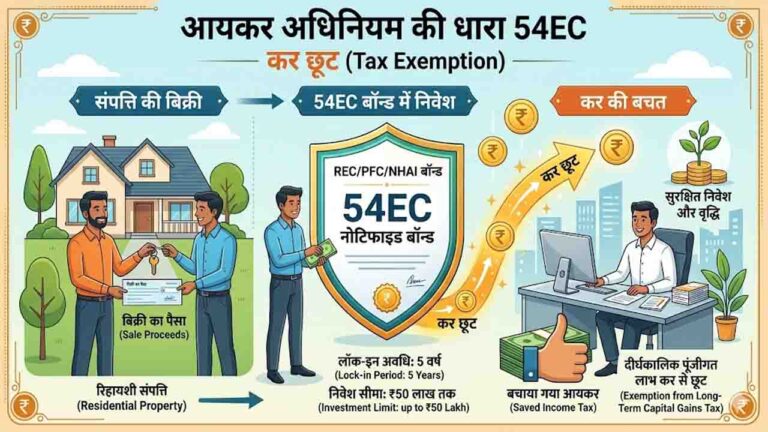

Section 54EC Income Tax Exemption: आयकर अधिनियम, 1961 की धारा 54EC के तहत करदाताओं को जमीन या भवन की बिक्री से होने वाले लॉन्ग टर्म कैपिटल गेन (LTCG) पर टैक्स छूट का लाभ मिलता है। इसके लिए नियम स्पष्ट है कि बिक्री की तारीख से छह महीने के भीतर निर्दिष्ट वित्तीय संस्थानों के बॉन्ड्स में निवेश करना अनिवार्य है।

हाल ही में एक करदाता के मामले में यह सवाल उठा कि क्या ₹1.22 करोड़ के कुल पूंजीगत लाभ पर दो अलग-अलग वित्तीय वर्षों में ₹50-50 लाख का निवेश करके दो बार छूट का दावा किया जा सकता है। दरअसल, नियमों की बारीकियां इस रणनीति को अनुमति नहीं देती हैं।

कानून के मुताबिक, एक वित्तीय वर्ष के दौरान होने वाले लॉन्ग टर्म कैपिटल गेन के संदर्भ में अधिकतम ₹50 लाख तक के निवेश पर ही छूट का दावा किया जा सकता है। भले ही निवेश की छह महीने की अवधि दो अलग-अलग वित्तीय वर्षों में क्यों न पड़ रही हो, लेकिन छूट की ऊपरी सीमा ₹50 लाख ही रहेगी।

यदि किसी निवेशक ने मार्च 2026 में जमीन बेचकर ₹1.22 करोड़ कमाए हैं और उसी महीने ₹50 लाख IRFC बॉन्ड्स में निवेश कर दिए हैं, तो वह वित्तीय वर्ष 2025-2026 के लिए अधिकतम लाभ ले चुका है। अप्रैल या मई 2026 में फिर से ₹50 लाख का निवेश करने पर उसे अतिरिक्त छूट नहीं मिलेगी।

हालांकि, शेष ₹72 लाख के मुनाफे पर टैक्स बचाने का एक और विकल्प धारा 54F के तहत उपलब्ध है। इसके अंतर्गत, यदि निवेशक शेष राशि को एक नए आवासीय मकान में निवेश करता है, तो उसे टैक्स से राहत मिल सकती है। इसके लिए शर्त यह है कि बिक्री की तारीख पर उसके पास एक से अधिक आवासीय घर नहीं होने चाहिए।

धारा 54EC और 54F में बुनियादी अंतर निवेश की जाने वाली राशि को लेकर है। धारा 54EC के लिए केवल पूंजीगत लाभ (LTCG) का निवेश पर्याप्त है, जबकि धारा 54F के तहत पूरी बिक्री राशि (Net Sale Proceeds) का आनुपातिक निवेश करना आवश्यक होता है।

यदि निवेशक नए घर में निवेश नहीं करना चाहता है, तो उसके पास टैक्स भुगतान के दो विकल्प बचते हैं। चूंकि जमीन 23 जुलाई, 2024 से पहले खरीदी गई थी, इसलिए निवासी भारतीय होने के नाते वह बिना इंडेक्सेशन के 12.50% की दर से या इंडेक्सेशन के लाभ के साथ 20% की दर से टैक्स चुकाने का विकल्प चुन सकता है।

कर विशेषज्ञों का मानना है कि टैक्स प्लानिंग करते समय समय सीमा और निवेश की अधिकतम सीमा का ध्यान रखना बेहद जरूरी है। ₹50 लाख की यह सीमा प्रति वित्तीय वर्ष नहीं, बल्कि उस साल हुए कुल ट्रांजैक्शन और उससे जुड़े लाभ के आधार पर तय होती है, ताकि टैक्स चोरी की संभावनाओं को कम किया जा सके।

Disclaimer: यह लेख केवल सूचनात्मक उद्देश्यों के लिए है और इसे प्रजासत्ता की ओर से निवेश सलाह नहीं माना जाना चाहिए। कृपया कोई भी निवेश निर्णय लेने से पहले वित्तीय सलाहकार से परामर्श लें।